Décodage

Que faire si mon assureur fait faillite?

Votre assureur fait faillite et vous laisse sur le trottoir, avec votre contrat encore tout beau, tout valable, mais qui ne vaut presque plus rien?

En cas de sinistre, il est important de réagir vite pour ne pas laisser le marché à vos concurrents, ni laisser s'installer les mécontentements qui nuisent à votre réputation.

Plus aucune entreprise, petite ou grande, ne peut se targuer aujourd’hui d’être totalement absente du web ou des réseaux sociaux. Et qui a une présence digitale, a forcément une réputation digitale, ou e-réputation. Elle peut être neutre, positive, ou négative.

Il faut beaucoup de temps et d’investissement pour se construire une “bonne” réputation sur web: la confiance se gagne en tissant des liens avec sa communauté de clients, en étant aligné avec ses valeurs d’entreprises, en animant avec engagement ses réseaux sociaux, en incitant les consommateurs à donner des avis sur ses produits ou services, à les recommander.

Et sans même parler de digital, toute entreprise bâtit, de manière consciente et organisée, ou malgré elle, une réputation: bouche à oreille, recommandations des clients dans leurs cercles de proches, partenariats professionnels, présence dans les médias traditionnels, engagement dans la vie locale…

Alors que faire quand un sinistre vient tout perturber, et menacer la confiance qu’on a mis des années à construire? Quand on sait qu’au moins ¼ de la valeur d’une entreprise est conditionnée par sa réputation, il vaut mieux tout faire pour prévenir le bad buzz…

Rappel de produits non conformes, incendie avec conséquences sur les alentours, cyber-attaque qui dévoile des informations clients confidentielles, accident corporel dans les locaux, magasin qui reste fermé trop longtemps après une explosion… comment gérer l’imprévu et ses retombées?

Chaque jour en France, 2700 sinistres dommages aux biens sont déclarés par des entreprises, et près de 1100 par jour en sinistres responsabilité civile professionnelle*.

Et cela n’inclut pas les entreprises qui ne sont pas assurées au jour du sinistre… ni les petits sinistres qui ne font pas l’objet de déclaration.

On a beau avoir une gestion des risques en béton (contrôles de sécurité à jour, formation du personnel revue tous les ans, entretien des bâtiment fait régulièrement, rondes de surveillance, audit des processus internes de manière fréquente…), le risque zéro n’existe pas.

Et parfois, ce sont sur des sinistres a priori de faible ampleur, ou de prime abord insignifiants, qui peuvent prendre des proportions inattendues. Qu’on soit responsable, ou non.

*statistique Statista 2017

Tout cela n’est pas nouveau. Ce qui devient systématique en revanche, c’est qu’un sinistre qui finit dans les médias (traditionnels ou digitaux), peut être relayé de manière beaucoup plus large qu’il y a encore 15 ans. Et surtout laisser des traces qui perdurent sur le web; et peuvent porter atteinte à la réputation de l’entreprise sinistrée sur de longues périodes.

Et oui, le web n’oublie rien!

Et tout client/consommateur/partenaire/tiers a son droit de parole pour formuler des griefs à l’encontre d’un sinistre qu’il considère comme étant “mal géré”. A la Réunion par exemple, les entreprises redoutent les commentaires négatifs dans les médias tels que Radio Freedom qui est très suivi par la population.

Il est logique que les médias relaient des sinistres importants. Le tout est de trouver la posture correcte pour “affronter” l’opinion, même si l’entreprise n’est pas responsable de ce qui lui arrive.

En tant que chef d’entreprise qui fait face à un sinistre, il n’est déjà pas facile de faire face à ses propres émotions, et de se confronter à celles de ses collaborateurs.

Sauf pour les petits sinistres qui se gèrent sans remise en question particulière (petit dégât des eaux, bris de machine, tentative de cambriolage, acte de vandalisme, recours pour intoxication alimentaire isolée…), les gros sinistres (incendie total, accident corporel mortel, catastrophe naturelle sévère…), font généralement naître un tourbillon d’émotions. Un peu comme lors d’un deuil, on passe par des phases successives plus ou moins longues, qui remuent :

Il n’est pas rare que les chefs d’entreprise soient impactés psychologiquement, que cela ait des conséquences financières, familiales, de santé.

Il faut en parallèle rassurer ses équipes pour qui un sinistre est également très anxiogène:

Quand à cela se rajoutent des attaques ou des commentaires négatifs dans les médias qui vous visent personnellement, ou directement votre entreprise… la pression monte et la pilule est d’autant plus dure à passer.

On observe souvent comme un élan de solidarité qui se crée à l’annonce d'un sinistre qui touche une entreprise: des messages et démonstrations de sympathie affluent de la communauté de followers, de clients, de partenaires.

Certains chefs d’entreprise arrivent même à lever des sommes sur des plateformes de crowdfunding pour faire face aux premiers besoins ou à la reconstruction, en attendant l’indemnisation des assurances.

Mais cette période est de courte durée. Et plus le temps passe sans signes positifs de réparation, de reprise d’activité, de reconstruction… le doute et le flou s’installent dans l’imaginaire des gens. Le doute et le silence sont alors vos pires ennemis, car ils laissent la place à des suspicions. Voire de la diffamation!

“L’incendie n’aurait-il pas été intentionnel pour toucher l’argent des assurances?”

“Le dirigeant n’en a-t-il rien à faire que cette dame ait glissé dans son magasin et reste avec des séquelles sévères? C’est aussi comme ça qu’il traite ses clients?”

“Qui va nettoyer la ravine, avec l’accident de pollution qu’ils ont provoqué? Encore un qui va s’en tirer sans conséquence? Ils mériteraient qu’on boycotte leurs produits!”

“Cela fait 4 mois que leur stock a été détruit, mais moi je n’ai toujours pas de nouvelles de ma commande: le patron a-t-il l’intention de garder mon argent?”

“Je pense qu’ils vont définitivement fermer. Ça a été un coup dur pour leur entreprise, ils ne s’en remettront pas. On ferait mieux de se tourner dès à présent vers [le concurrent].”

Il est très important de réagir très vite, dans les jours qui suivent l’incident, si ce n’est le jour même:

Tout se joue sur la sincérité, et la communication régulière de nouvelles à tous les acteurs qui dépendent de vous…

On ne parle pas ici de faire forcément des communiqués de presse tous les 4 matins, ni de répondre à toute attaque de façon véhémente en menaçant d'un procès… mais plutôt d’afficher des signes de progression et des occasions de réaffirmer votre énergie pour reprendre rapidement le cours normal de votre activité. Cela est d’autant plus aisé de nos jours avec les plateformes des réseaux sociaux qui permettent de garder un lien journalier avec vos contacts.

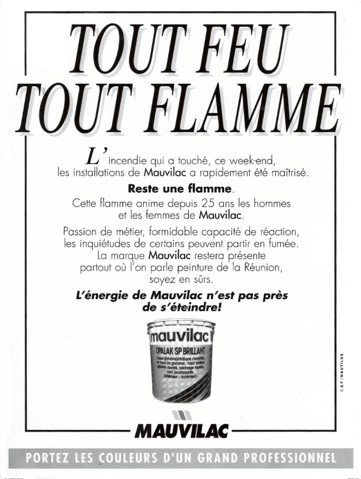

On se souvient à la Réunion de sinistres majeurs qui sont arrivés ces dernières décennies. Et notamment cette entreprise locale de peinture qui avait fait cette communication bien pensée, juste après un incendie majeur dans leurs installations techniques:

S’il s’agit d’un dommage causé à un tiers (dans le cas d’une responsabilité civile), offrez rapidement réparation lorsque c’est possible, ou des solutions qui montrent que vous êtes soucieux de vouloir réparer le tort, et afficher votre bienveillance. Prenez acte de la responsabilité qui vous incombe, et annoncez que vous saisissez sans attendre votre assureur pour votre garantie responsabilité civile.

Pour le reste, il faut aller vite.

Plus vite vous rebondirez, plus vite l’opinion publique et vous-même passerez à autre chose:

Comment gérer au plus vite votre sinistre auprès de votre assureur, avant qu'il ne dégénère ou cause le mécontentement de votre entourage professionnel ou de l'opinion? Le cabinet AEA vous donne des conseils personnalisés. Gratuitement, bien sûr! Contactez-nous!

Pour en savoir plus sur comment optimiser ses contrats d’assurance professionnelle à La Réunion, consultez notre page dédiée à l'optimisation de vos contrats professionnels à La Réunion, ou téléchargez directement notre guide.

Votre assureur fait faillite et vous laisse sur le trottoir, avec votre contrat encore tout beau, tout valable, mais qui ne vaut presque plus rien?

Vous souhaitez déléguer la gestion de vos contrats d'assurance à un expert d'assuré à la Réunion ? Vous avez bien raison, et nous vous expliquons...

Comment résilier votre contrat d’assurance entreprise à la Réunion ? Lisez bien ces conseils avant de le faire, ils pourraient vous être utiles !