Entreprendre une construction, une rénovation, ou des travaux BTP de manière générale... c'est une belle paire de manches, à la Réunion comme ailleurs. Retards, erreurs, dépassement de budget, mauvaise communication avec les divers intervenants... tout chantier est rarement vécu comme une ligne droite sans imprévus.

Plusieurs assurances existent pour vous protéger, et pour protéger vos artisans (architecte, maître d'oeuvre, différents corps de métier...) tout au long des travaux, et une fois la réalisation terminée. Certaines sont obligatoires, certaines sont à budgéter car leur coût est non négligeable, certaines doivent être impérativement souscrites avant de démarrer le chantier... comment s'y retrouver?

AEA vous a préparé un petit condensé des principales assurances construction qu'il faut envisager avant de vous lancer...

Quelques définitions utiles avant de commencer:

- maître d'ouvrage: c'est celui qui commandite les travaux (le client). Ce peut être un particulier ou une entreprise. Il peut déléguer son rôle à un prestataire maître d'ouvrage, notamment pour exprimer ses souhaits de projet (le cahier des charges), allouer son budget, définir un planning souhaité.

- maître d'oeuvre: c'est le professionnel de la construction qui coordonne toute la réalisation du chantier (le pilote global du chantier). C'est l'interlocuteur unique du maître d'ouvrage, il a en charge le choix des prestataires, la tenue du planning et du budget, la prise en compte des souhaits du client, la gestion des imprévus, ...

- déclaration d'ouverture de chantier: c'est la déclaration officielle du début des travaux, et souvent la date avant laquelle il faut souscrire aux différentes assurances qui seront vues plus bas: DO, TRC, décennale, CNR...

- réception du chantier: un PV (procès-verbal) de réception de travaux est établi et enregistré lorsque le chantier est réputé terminé. C'est l'occasion pour le maître d'ouvrage de mentionner toutes les réserves nécessaires en cas de désordres apparents. La date de ce PV fait éteindre les garanties de la TRC, et fait démarrer celles des RC décennales, DO, CNR, GPA et GBF (voir plus bas les définitions).

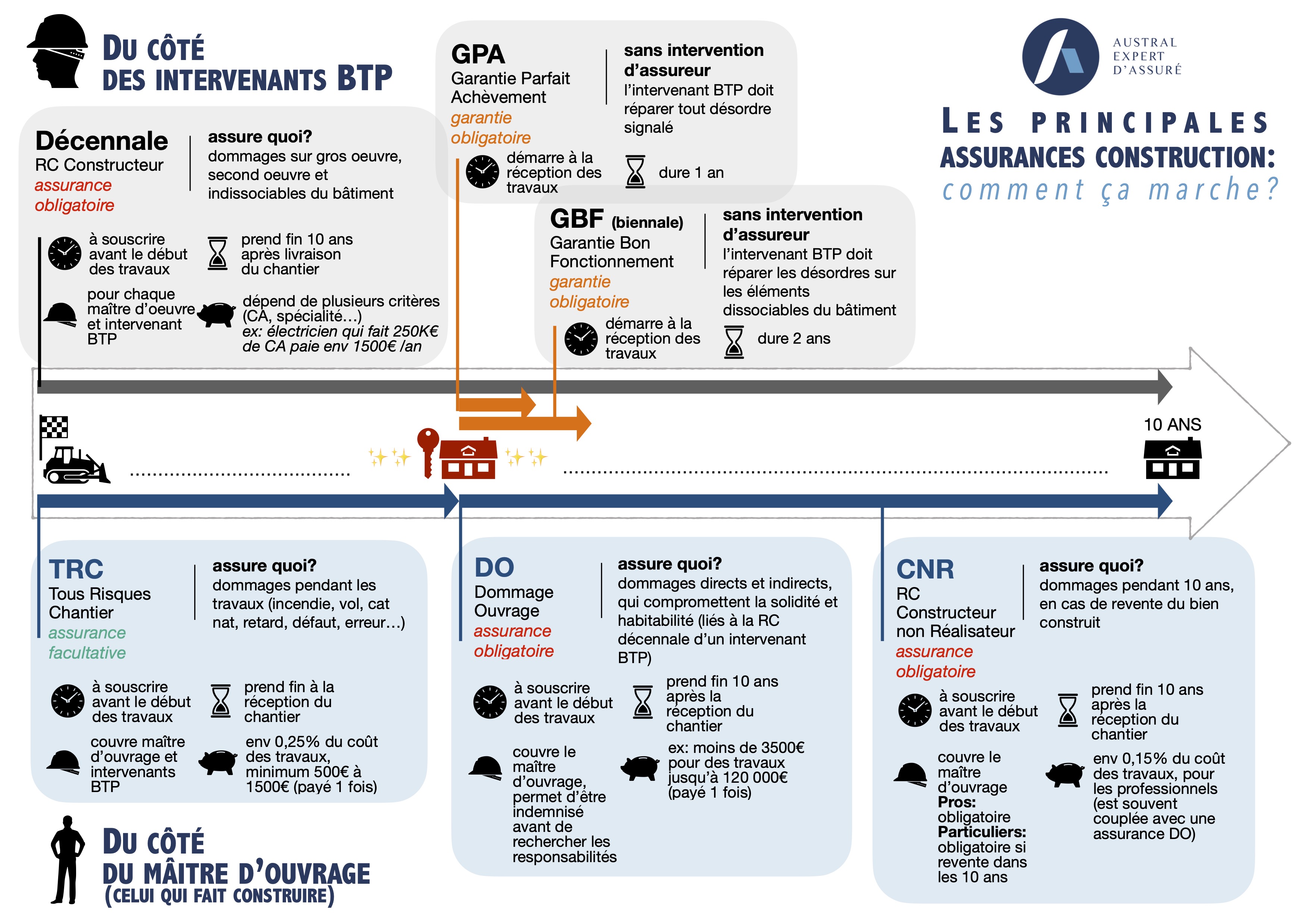

Les assurances construction en résumé

Voici, en résumé, ce qu'il faut savoir sur les différentes assurances et garanties qui interviennent dans le cadre d'un chantier de construction ou de rénovation / transformation.

Combien ça coûte? Qui doit y souscrire? Combien de temps elles durent? Que couvrent-elles? Sont-elles obligatoires? On vous dit tout:

Les fourchettes de tarifs mentionnées dans l'infographie sont données purement à titre d'exemple et peuvent varier fortement d'un assureur à un autre.

Aussi, dans un souci de simplification et de lisibilité, la totalité des conditions régissant chaque assurance n'a pas pu être énumérée de manière synthétique.

Indépendamment des assurances construction mentionnées dans cet article, et concernant la protection de votre bâtiment livré et de votre contenu, n'oubliez pas de souscrire à une police d'assurance multirisques dès la réception du chantier: assurance habitation, assurance professionnelle de dommages aux biens, assurance propriétaire non occupant, etc... en prenant soin de bien déclarer le nombre de pièces et leur destination, et la valeur des biens contenus dans le bâtiment.

1. Du côté des intervenants BTP:

Que ce soit pour le maître d'oeuvre (architecte, conducteur de travaux, entrepreneur, technicien, prestataire, bureau d'études, artisan coordinateur, constructeur) ou pour chaque corps de métier séparé, tous les intervenants dans un chantier (rénovation ou construction) ont l'obligation d'être assurés en responsabilité civile décennale.

Il est également très fortement recommandé pour ces mêmes entreprises d'assurer leur RC exploitation et professionnelle, en cas de dommage accidentel qui intervienne de leur fait pendant la phase des travaux (avant la réception du chantier et en l'absence d'assurance TRC).

L'assurance RC décennale des intervenants BTP

La garantie décennale (10 ans) est une garantie obligatoire: chaque intervenant dans le chantier doit répondre des dommages qui concernent son corps de métier dans les travaux de votre bâtiment. Il doit les réparer à ses frais: d'où la souscription obligatoire à une assurance Responsabilité Civile Décennale suffisante qui permettra d'indemniser la réparation des désordres pendant 10 ans après la réception des travaux.

Attention: les activités déclarées à l'assureur en RC décennale seront les seules couvertes. Par exemple: si une entreprise de peinture est assurée pour la seule activité déclarée de peintre en bâtiment, elle ne sera pas couverte si elle réalise quelques travaux annexes de maçonnerie.

Cette assurance décennale est payable tous les ans, son tarif dépend de la structure de l'entreprise, des corps de métier réalisés, du chiffre d'affaires, etc... Pour certains métiers réglementés, il faut pouvoir prouver que les salariés/gérants sont aptes à exercer.

En cas de sinistre, le maître d'ouvrage (celui qui a commandité les travaux), peut saisir en direct la RC décennale des intervenants concernés pour faire indemniser les réparations nécessaires, ou par l'intermédiaire de son assurance dommage-ouvrage (voir plus bas), ou par l'intermédiaire de son assureur dommages aux biens.

La Garantie de Parfait Achèvement (GPA)

A la réception du chantier, le maître d'ouvrage doit signaler tout désordre apparent sur le Procès-verbal de réception. De même, il pourra signaler tout autre désordre pendant une période d'un an, pendant laquelle les entreprises responsables devront faire les réparations à leurs frais. Il est fortement recommandé de signaler ces dysfonctionnements par courrier aux entreprises concernées, en recommandé avec accusé réception; et de signifier un délai de réparation.

Sans accord trouvé, il est possible de saisir les tribunaux (selon les montants de travaux concernés).

La Garantie biennale de Bon Fonctionnement

Exactement comme pour la GPA, la garantie biennale permet pendant une période de 2 ans après réception, d'obtenir réparation de tout désordre qui touche les éléments dissociables du bâtiment (ex: un chauffe-eau, des portes...)

2. Du côté du maître d'ouvrage:

Pendant la phase de travaux, et après la livraison du chantier, il est primordial de choisir les bonnes garanties: cela permet d'éviter de belles déconvenues, des blocages de chantier, des découverts qui empêchent de finir les travaux, et même le défaussement éventuel de vos entreprises du BTP (faillite ou conflit).

L'assurance "Tous Risques Chantier" ou TRC

Nous avons consacré un article à cette assurance facultative, mais fortement conseillée pour protéger toute la phase de travaux des:

- défauts de construction ;

- erreurs de conception ;

- détériorations (volontaires comme le vandalisme, ou non volontaires comme le bris, les impacts, etc.) ;

- effondrements ;

- impacts ;

- vols ou tentatives de vols ;

- incendies ;

- explosions ;

- dégâts des eaux ;

- tempêtes, ouragans et cyclones ;

- catastrophes naturelles (coulées de boue, par exemple) ;

- foudre ;

- attentats ;

- grèves, mouvements populaires.

Elle doit être souscrite avant le démarrage du chantier, et elle couvre la totalité des conséquences (hormis les exclusions à bien lire dans les conditions générales de votre contrat).

L'assurance "Dommage-Ouvrage" ou DO

Cette assurance obligatoire permet d'indemniser tout dommage direct ou indirect qui intervient après la livraison du chantier, et pendant une période de 10 ans, sans même avoir à rechercher les responsabilités : un vrai gain de temps qui permet de ne pas bloquer les travaux de remise en état.

Elle concerne des dommages qui compromettent la solidité et l'habitabilité de la construction (par ex: ne fonctionne pas pour des désordres purement esthétiques qui peuvent eux être pris en charge pendant les garanties GPA ou GBF).

Elle doit être souscrite par le maître d'ouvrage avant le démarrage des travaux.

Seuls certains grands groupes d'entreprises en tant que maîtres d'ouvrage, pouvant justifier d'une solvabilité financière suffisante, peuvent être exemptés de la souscription d'une telle assurance (dans ce cas, ces groupes décident de s'auto-assurer en cas de sinistre).

En cas de revente du bien construit, l'assurance Dommage-Ouvrage non expirée est transférée au nouvel acquéreur par défaut.

Si vous êtes locataire et que vous faites des travaux "légers" d'aménagement dans votre local, sans jamais toucher à la structure du bâti, et sans rajouter des éléments de gros oeuvre, la DO n'est alors pas nécessaire.

L'assurance "Responsabilité Civile du Constructeur Non Réalisateur" ou RC CNR

Cette assurance est obligatoire pour les professionnels qui construisent pour autrui (promoteur, marchand de biens, vente en VEFA - futur état d'achèvement, lotisseur...) et pour les particuliers qui ont l'intention de vendre leur bien dans un délai de 10 ans après réception (selon l’article 1792-1 du Code Civil). Même si dans les faits, il est assez difficile pour un particulier d'anticiper ses projets de vente à 10 ans.

Elle permet de couvrir le maître d'ouvrage qui n'est pas le réalisateur des travaux: car ce dernier est présumé responsable des désordres qui peuvent intervenir pendant 10 ans.

Bien souvent, cette garantie est proposée par les assureurs comme une option complémentaire à une assurance dommage-ouvrage; et n'est pas proposée seule.

Comme l'assurance DO, elle intervient pour les dommages qui touchent à la stabilité de la structure, et/ou qui la rendent impropre à sa destination.

Les exclusions de garanties

Comme pour toutes les assurances à la Réunion, il existe des cas qui ne sont pas couverts par votre contrat. Il est important de bien les identifier, avant la signature de votre police, afin d’éviter les mauvaises surprises.

Et en cas de faillite de mon entreprise BTP ou de son assureur?

Malheureusement, cela arrive plus souvent qu'on ne le croit.

Sachez que, même en cas de faillite d'une entreprise du BTP qui est responsable de désordre sur votre bâtiment pendant la période décennale, vous pouvez saisir son assureur en RC décennale pour financer la réparation des dommages. Pour cela, demandez à l'entrepreneur, avant le démarrage du chantier, son attestation d'assurance RC décennale, et vérifiez qu'elle est conforme (les dates de couverture, les activités déclarées): vous pouvez même passer un petit coup de fil à l'assureur pour vérifier que tout est en règle.

Cela vous permettra, le temps venu, d'envoyer un courrier recommandé avec accusé réception à l'entreprise, mettre en copie son assureur décennal, pour les convoquer à une expertise de constatation des désordres. N'hésitez pas à vous faire assister par un expert d'assuré, pour faire défendre vos droits, et lui déléguer toute la procédure qui peut être longue et parfois conflictuelle.

Et si c'est l'assureur décennal qui fait faillite, vous avez également des recours possibles, sous conditions: voici un article concocté par AEA sur le sujet

Dans tous les cas, ne restez pas seul avec votre sinistre sur les bras. Faites vous aider par des professionnels indépendants!

Bon courage, la construction reste malgré tout une belle aventure gratifiante :-)

Vous souhaitez qu’un professionnel, autre que votre assureur, jette un oeil sur votre contrat ? Vous avez encore des questions sur les assurances de votre chantier? Contactez notre agence AEA, expert d’assuré à la Réunion. Nous sommes spécialisés dans les assurances pour les professionnels et particuliers et nous répondrons au mieux à vos interrogations.

Pour en savoir plus sur comment optimiser ses contrats d’assurance professionnelle à La Réunion, consultez notre page dédiée à l'optimisation de vos assurances professionnelles à La Réunion, ou téléchargez directement notre guide gratuit ici.